Избегая стандартных терминов: основные черты франшизы в страховании КАСКО

При изучении возможностей страхования КАСКО знакомство с понятием «франшиза» неизбежно. Этот инструмент, используемый страховыми компаниями, имеет свою специфику и значимость в контексте страхования риска. В рамках данного раздела рассмотрим основные черты франшизы в страховании КАСКО без использования общеупотребительных терминов.

Индивидуальные условия

Нередко для организации вопросов страхования КАСКО заключается договор по особым условиям. В рамках такого договора франшиза является важным аспектом, регулирующим взаимоотношения между страхователем и страховщиком. Франшиза представляет собой шанс для страхователя установить сумму убытков, которую он готов покрыть самостоятельно перед получением страхового возмещения.

Формат финансовых обязательств

Франшиза предлагает возможность страхователю выбрать формат финансовых обязательств в случае возникновения страхового случая. Вместо предоставления полного возмещения всех убытков, страхователь может определить конкретную сумму, которую он возьмет на себя. Это позволяет сэкономить на стоимости страховки и более гибко регулировать финансовые риски.

Отметим, что уровень франшизы обычно влияет на стоимость страхового полиса: чем выше сумма франшизы, тем ниже премия по страхованию. Выбирая путь франшизы в договоре КАСКО, страхователь принимает на себя ответственность за установленную сумму риска и получает более гибкую цену на страхование.

Гибкость и масштабируемость

Франшиза дает страхователю возможность более гибко управлять рисками и подбирать индивидуальное решение для своих потребностей. Важно отметить, что размер франшизы и ее формат могут быть определены индивидуально для каждого договора страхования КАСКО. Это позволяет компаниям и физическим лицам настроить франшизу в соответствии с их финансовыми возможностями и уровнем риска.

Важно помнить о том, что франшиза в договорах страхования КАСКО является значимым элементом, который позволяет страхователям более гибко определять часть финансовых обязательств, вытекающих из страхового случая. Ее использование требует тщательного анализа и понимания своих нужд, чтобы найти оптимальный баланс между стоимостью страховки и возможностью покрытия убытков.

Определение франшизы в страховании КАСКО — Роль в страховых договорах — Основные принципы — Виды франшизы Преимущества и недостатки — использования — или риски применения

Рассматривая франшизу в контексте страхования полного автокаско, стоит выделить ее важную роль в страховых договорах. Франшиза представляет собой соглашение между страховой компанией и застрахованным лицом, посредством которого страхователь сам берет на себя определенную долю финансовой ответственности при наступлении страхового случая.

Основные принципы использования франшизы в страховании КАСКО заключаются в перераспределении рисков между страховщиком и застрахованным лицом. Страховая компания освобождается от оплаты убытков, которые не превышают установленную франшизу, в то время как страхователь берет на себя ответственность за часть возможных убытков. В результате, страховая премия может быть снижена для застрахованного лица.

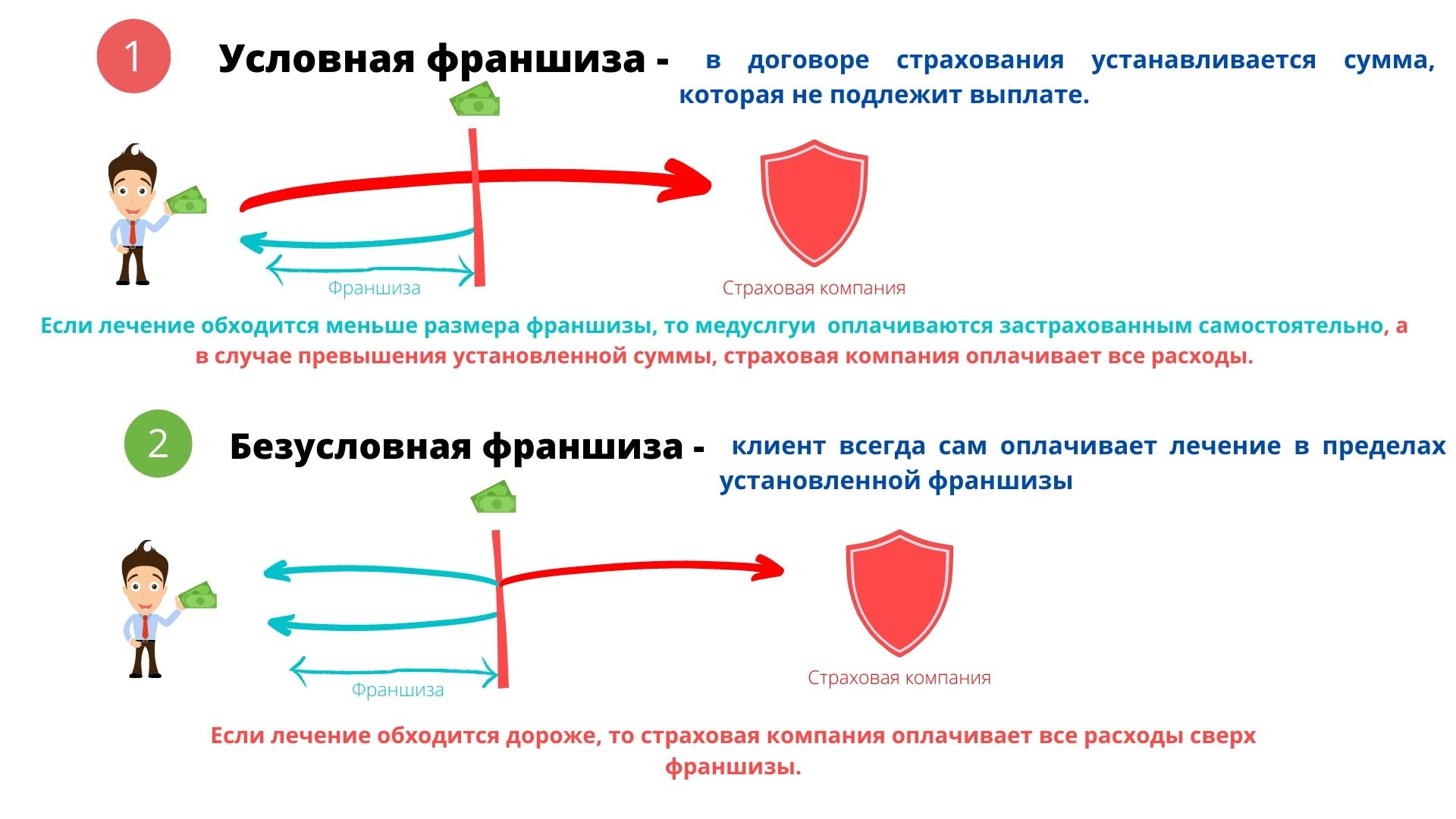

Существует несколько видов франшизы в страховании КАСКО, включая процентную, фиксированную и «сумма+процент». Процентная франшиза определяется в процентах от стоимости автомобиля и устанавливается в договоре страхования. Фиксированная франшиза представляет собой конкретную сумму, которую страхователь должен будет возместить в случае страхового случая. В случае «сумма+процент», франшиза состоит из фиксированной части и процентной доли.

Преимущества использования франшизы в страховании КАСКО включают возможность снижения страховой премии при предоставлении дополнительной финансовой защиты в случае незначительных убытков, которые выпадают из сферы ответственности страховой компании. Однако, необходимо учитывать и недостатки данной системы. Риск самострахования может оказаться значительным для частных лиц, особенно в сложных ситуациях, где убытки могут быть значительными и превысить финансовые возможности страхователя.

Таким образом, использование франшизы в страховании КАСКО является способом эффективного распределения рисков между сторонами страхового договора. Оно позволяет снизить страховую премию за счет участия страхователя в возможных убытках. Однако, необходимо тщательно взвесить преимущества и недостатки данной системы, чтобы не попасть в ситуацию, где недостаточная финансовая защита может привести к серьезным проблемам со страховыми выплатами.

Видео:

Страхование автомобиля по КАСКО — основные нюансы

Что такое франшиза в КАСКО /простым языком/?

Рекомендуем:

Что делать, если аккумулятор автомобиля внезапно вздулся и отказывается работать?

Что делать, если аккумулятор автомобиля внезапно вздулся и отказывается работать?  Обзор мотоцикла Harley Davidson FLSTFB Softail Fat Boy Lo 2010 — полный разбор особенностей и характеристик этой культовой машины, которая станет идеальным выбором для настоящего любителя скорости и стиля Обзор мотоцикла Jianshe JS150-6H 2012 — особенности, характеристики и впечатления! Особенности мотоцикла Honda Forza 750 2021 — дизайн, технические характеристики, комфорт и безопасность в новом 750-кубовом городском скоростном мотоцикле от мирового производителя Honda Как и где находится топливный фильтр, когда и как его менять, почему своевременная замена является важным звеном в поддержании надежности и эффективности автомобиля? 2014 Porsche 918 Spyder — характеристики, цены, тест-драйвы и отзывы — все о легендарном суперкаре Оглядываясь на прошлое и глядя в будущее — все, что вам нужно знать о модели Honda Crossroad ASC — полное руководство по понятию и принципам работы Advanced Security Center Объем масла в двигатель — важное соображение для эффективной эксплуатации бензиновых и дизельных автомобилей Мотоцикл CCM Street Tracker 2022 — всё, что вам нужно знать о новом модели CCM Street Tracker для максимального удовольствия на дороге

Обзор мотоцикла Harley Davidson FLSTFB Softail Fat Boy Lo 2010 — полный разбор особенностей и характеристик этой культовой машины, которая станет идеальным выбором для настоящего любителя скорости и стиля Обзор мотоцикла Jianshe JS150-6H 2012 — особенности, характеристики и впечатления! Особенности мотоцикла Honda Forza 750 2021 — дизайн, технические характеристики, комфорт и безопасность в новом 750-кубовом городском скоростном мотоцикле от мирового производителя Honda Как и где находится топливный фильтр, когда и как его менять, почему своевременная замена является важным звеном в поддержании надежности и эффективности автомобиля? 2014 Porsche 918 Spyder — характеристики, цены, тест-драйвы и отзывы — все о легендарном суперкаре Оглядываясь на прошлое и глядя в будущее — все, что вам нужно знать о модели Honda Crossroad ASC — полное руководство по понятию и принципам работы Advanced Security Center Объем масла в двигатель — важное соображение для эффективной эксплуатации бензиновых и дизельных автомобилей Мотоцикл CCM Street Tracker 2022 — всё, что вам нужно знать о новом модели CCM Street Tracker для максимального удовольствия на дороге